Wat doet de huizenmarkt en de hypotheekrente?

Verwachtingen van de ontwikkelingen op de huizenmarkt door experts.

Direct naar:

- Huizenmarkt en hypotheekrente

- ABN-AMRO: "Huizenprijzen stabiliseren op een hoger niveau en de hypotheekrente daalt in 2024."

- Rabobank: "Huizenprijzen stabiliseren eerder dan verwacht, voor 2024 prijsstijging voorzien."

- ING: "Snel stijgende lonen zorgen voor verbetering betaalbaarheid en hogere leencapaciteit"

- De Nederlandsche Bank (DNB): "De woningmarkt koelt verder af, met lagere prijzen en minder transacties."

Huizenmarkt en hypotheekrente

In deze turbulente markt zijn voorspellingen lastig te maken. Toch wagen de economen van deze instanties zich hieraan. Dit zijn hun belangrijkste verwachtingen:

ABN-AMRO: "Huizenprijzen stabiliseren op een hoger niveau en de hypotheekrente daalt in 2024."

"De huizenprijzen stegen de afgelopen maanden licht, en stabiliseren daardoor op een hoger niveau dan gedacht. De hypotheekrente is nu hoog, maar blijft stabiel. We verwachten dat die in 2024 zal gaan dalen." Dit zijn de belangrijkste verwachtingen van ABN-AMRO:

- ABN-AMRO verwacht dat het eind van het jaar uitkomt op een daling van 3%. Door positieve ontwikkelingen verwachten zij verder, dat de huizenprijzen in 2024 niet gaan dalen met 3% zoals eerder voorspeld, maar juist gaan stijgen met 2,5%.

- ABN-AMRO verwacht dat de Europese Centrale Bank (ECB) in maart volgend jaar zal beginnen met renteverlagingen in plaats van verhogingen. Voordat de hypotheekrentes omlaag gaan, zullen nieuwe kopers echter nog wel te maken krijgen met een hogere hypotheekrente. En dat geldt ook voor bestaande woningbezitters die hun hypotheekrente moeten herzien aan het eind van hun rentevaste periode.

- ABN-AMRO verwacht dat de daling van het aantal woningaankopen nog doorzet met -5% in 2023 en -2,5% in 2024. Ondertussen groeit de vraag naar woningen verder richting een historisch hoogtepunt.

- ABN-AMRO verwacht dat de betaalbaarheid voor 2024 verbetert doordat de cao-loongroei verhoogd blijft en de rentes naar verwachting iets omlaag gaan. Deze positievere vooruitzichten zorgen ervoor dat potentiële kopers meer zekerheid hebben en gestimuleerd worden om de stap te zetten naar het kopen van een huis.

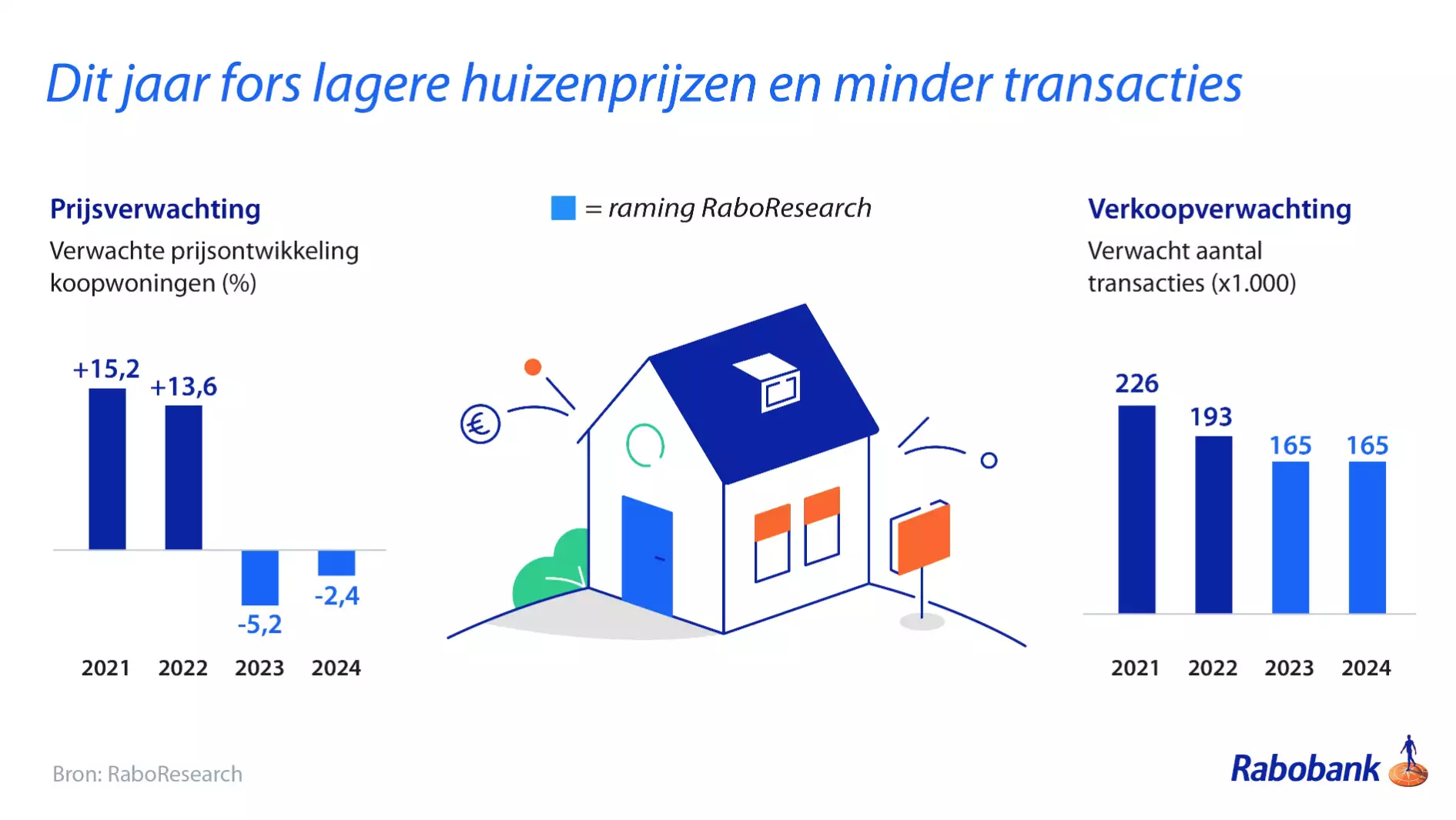

Rabobank: "Huizenprijzen stabiliseren eerder dan verwacht, voor 2024 prijsstijging voorzien."

De daling van de koopwoningprijzen lijkt eerder voorbij dan verwacht. Rabobank verwacht dat de prijzen vanaf 2024 weer stijgen. Dit zijn de belangrijkste conclusies en verwachtingen van Rabobank:

- Huizenprijzen dalen dit jaar naar verwachting gemiddeld met 3,5% ten opzichte van 2022. In 2024 verwachten zij dat de huizenprijzen gemiddeld 2,4% toenemen.

- Naar schatting ligt de prijs van het doorsnee verkochte bestaande koophuis eind 2024 daarmee zo’n € 33.000 euro lager dan op de top van de markt in de zomer van 2022.

- Potentiële huizenkopers kunnen door de stijging van de inkomens in 2024 naar schatting bijna hetzelfde lenen voor een huis als begin 2022, toen de hypotheekrentes nog zeer laag waren. Bovendien zijn koophuizen intussen wat goedkoper geworden.

- Rabobank verwacht een verdere daling van het aantal transacties, niet door een verdere terugval van de vraag, maar door een gebrek aan aanbod. Zij stellen vast dat minder mensen hun huis te koop zetten. Zij vermoeden dat doorstromers vóór de rentestijging van vorig jaar veel actiever waren. Zij hadden immers vaak nog een hogere hypotheekrente, en konden door te verhuizen overstappen naar de toen zeer lage hypotheekrente. Tegen dezelfde maandlasten konden ze dan groter of mooier wonen. Maar nu veel zittende huiseigenaren een hypotheekrente hebben die vergelijkbaar of zelfs lager is dan de actuele rente, blijven huiseigenaren waar ze zijn. Daardoor is er minder aanbod van huizen. Dat drukt komende jaren naar verwachting het aantal transacties, aldus Rabobank.

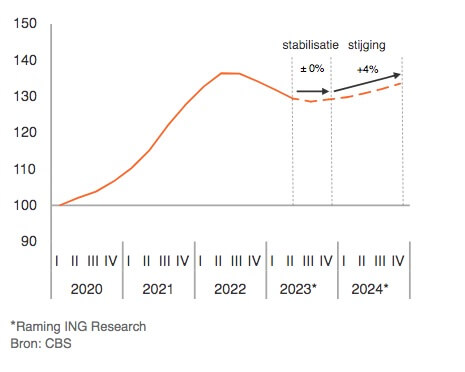

ING: "Snel stijgende lonen zorgen voor verbetering betaalbaarheid en hogere leencapaciteit"

ING constateert dat kopers door gestegen lonen nu wat meer ruimte hebben om te bieden bij de aankoop van hun gewenste huis. Dit is een belangrijke drijvende kracht, die ervoor zorgt dat de vraag naar woningen weer aantrekt waardoor de huizenprijsdaling nu mogelijk al ten einde is gekomen. ING verwacht verder de lonen verder blijven stijgen en zo steeds meer tegenwicht bieden aan het negatieve effect op de betaalbaarheid van de opgelopen hypotheekrentes.Naar verwachting zullen de prijzen eerst de komende maanden verder stabiliseren (met mogelijk afwisselend lichte prijsstijgingen en -dalingen). Vanaf eind dit of begin volgend jaar zullen de huizenprijzen mogelijk weer gaan stijgen, aldus ING. Dit zijn de belangrijkste conclusies en verwachtingen van ING:

- ING verwacht in haar basisscenario dat de huizenprijzen eind 2024 een kleine 4% hoger zullen liggen dan nu (eind 2023).

- Door de verwachte verbetering in de betaalbaarheid en de verhoogde leencapaciteit, verwacht ING dat kopers weer actiever zullen worden op de markt. Daarnaast constateren zij dat woningbezitters hun woningen ook weer vaker te kopen zetten wat de transacties omhoog stuwt.

- ING geeft ook een waarschuwing; "Als de economische ontwikkeling tegenvalt en de werkloosheid verder stijgt dan verwacht, dan zal dit invloed hebben op de ontwikkeling van de huizenprijzen. Ook de ontwikkelingen van de inflatie en rentestanden zijn onzeker en spelen een belangrijke rol. Daarnaast speelt sentiment een heel belangrijke rol op de woningmarkt. Dit sentiment blijkt echter grillig en kan snel omslaan."

De Nederlandsche Bank (DNB): "De woningmarkt koelt verder af, met lagere prijzen en minder transacties."

Dit zijn de belangrijkste verwachtingen (rapport juni 2023) van DNB met betrekking tot de woningmarkt;- Huizenprijzen zullen de komende jaren naar verwachting verder dalen, met 5,1% in 2023 en 3,8% in 2024 (t.o.v. het voorafgaande jaar);

- Na 2024 gaat het geraamde inkomensherstel van huishoudens zich vertalen in hogere woningprijzen. De raming gaat uit van een licht prijsherstel met gemiddeld 0,2% in 2025.

Deze berichten zijn misschien ook interessant voor u

Huis en hypotheek: wat verandert er voor u?

Het energielabel is vanaf 2024 ook van belang voor uw maximale hypotheek en alleenstaanden kunnen dan meer lenen. Wat verandert er voor u? Een helder overzicht van de belangrijkste wijzigingen met betrekking tot uw (toekomstige) huis en hypotheek.

Wat doet de huizenmarkt en de hypotheekrente?

In deze turbulente markt zijn voorspellingen lastig te maken. Toch wagen deze economen zich hieraan. Dit zijn hun belangrijkste verwachtingen.

Financieel: wat verandert er voor u?

Meer ruimte om te sparen voor later, belasting over vermogen. Wat verandert er voor u? Een helder overzicht van de belangrijkste wijzigingen die van invloed kunnen zijn op uw portemonnee.